中小企業が直面する「資金繰りの課題」

課題1

年収1000万の所得税

33%

※出典:国税庁調べ

課題2

中小企業の法定実効税率

33.58%

※法人税+法人住民税+法人事業税

課題3

増税「防衛特税」

法人税4% 所得税1%

※国会審議中

もちろん納税は義務で重要なこと

でも、資金がなければ成長もできない

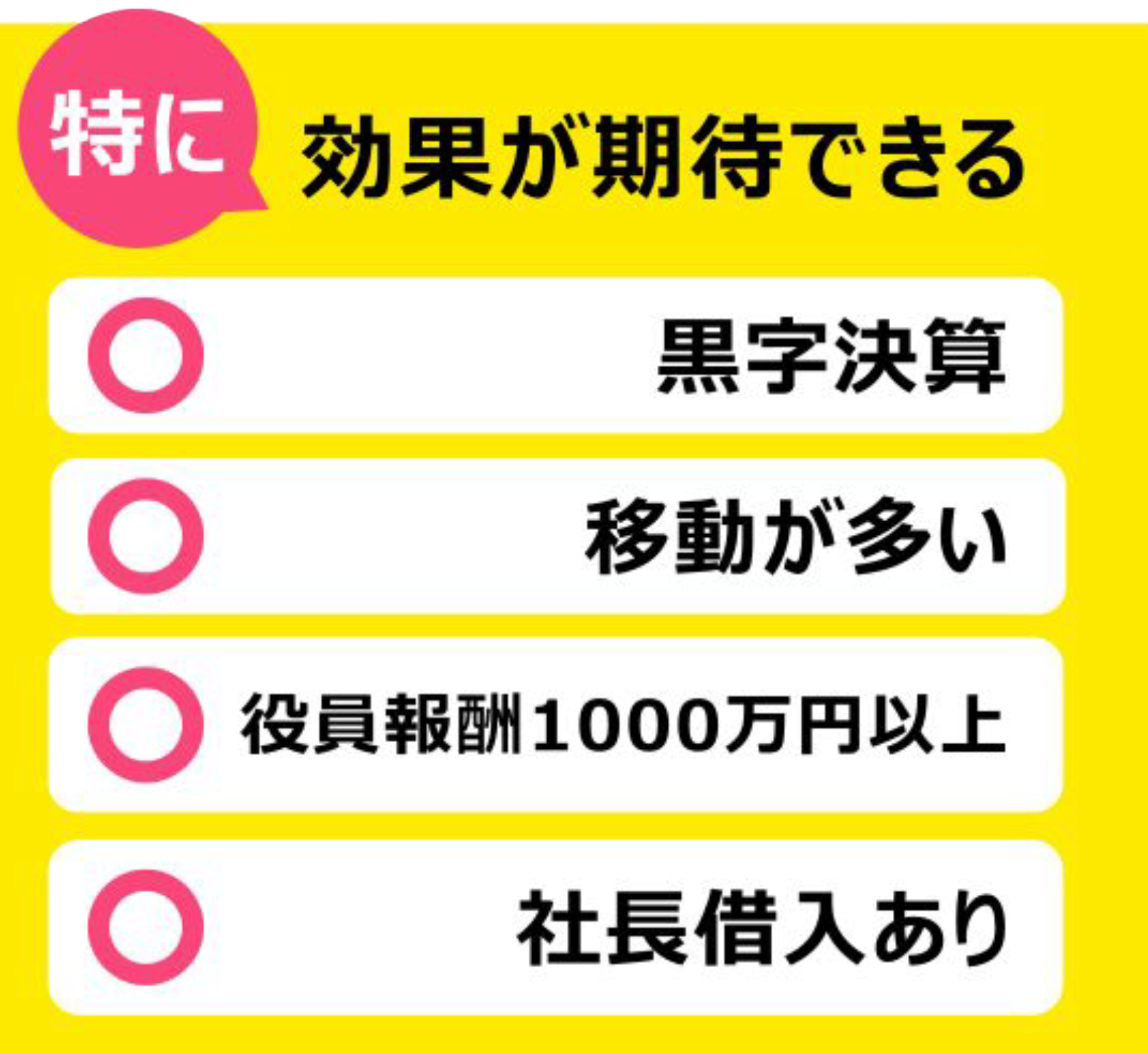

中小企業でこの制度をご存じでない経営者が多い

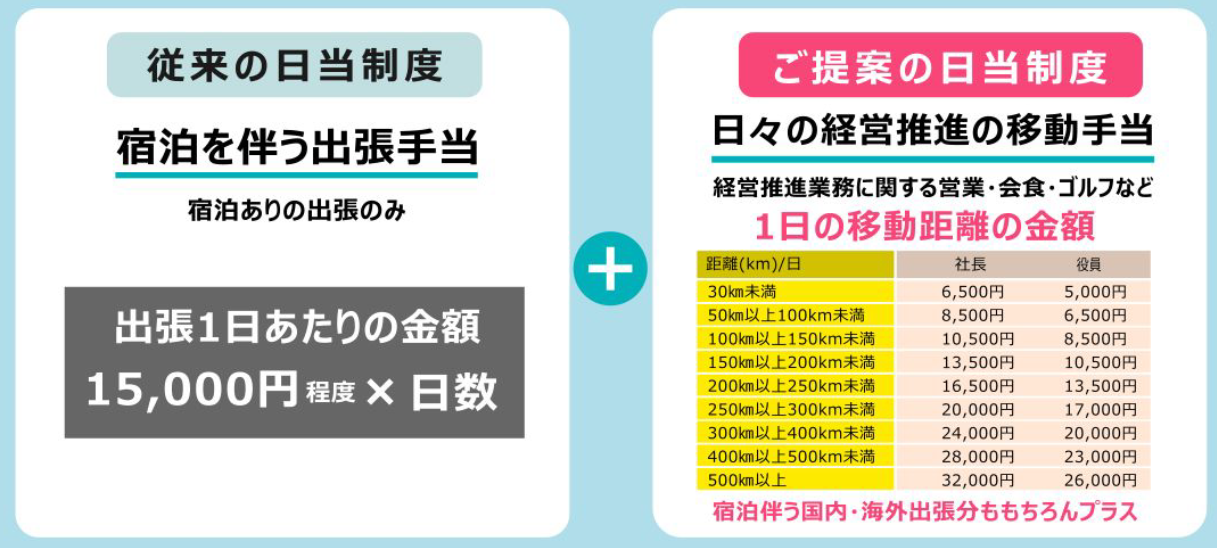

1日の移動した履歴を証拠として管理

LINE活用の独自システム

移動先を位置情報で徹底管理!

嘘偽りない移動情報として!

嘘偽りない移動情報として!

移動管理表自動作成

1か月分の移動管理表を

自動でおまとめ!

自動でおまとめ!

自動作成精算表で清算

清算にて役員の口座へ

非課税の現金を送金!

非課税の現金を送金!

海外出張の場合は特別計算

海外出張精算もかなり知られていない

①支度金の支給

100,000円

※支度金の支給は各社既定の定めるところによります。専門家に相談の上ご判断下さい。

②移動日当

宿泊日当とは別に1日あたり34,000円を支給

※移動日当は移動距離に応じて支給額が変動致します。

③宿泊日当

通常1泊あたり30,000円支給

海外出張算出例シンガポールに5泊6日宿泊の場合

①支度金 :100,000円

②移動日当:34,000×6日=204,000円

③宿泊日当:30,000×5日=150,000円

②移動日当:34,000×6日=204,000円

③宿泊日当:30,000×5日=150,000円

454,000円

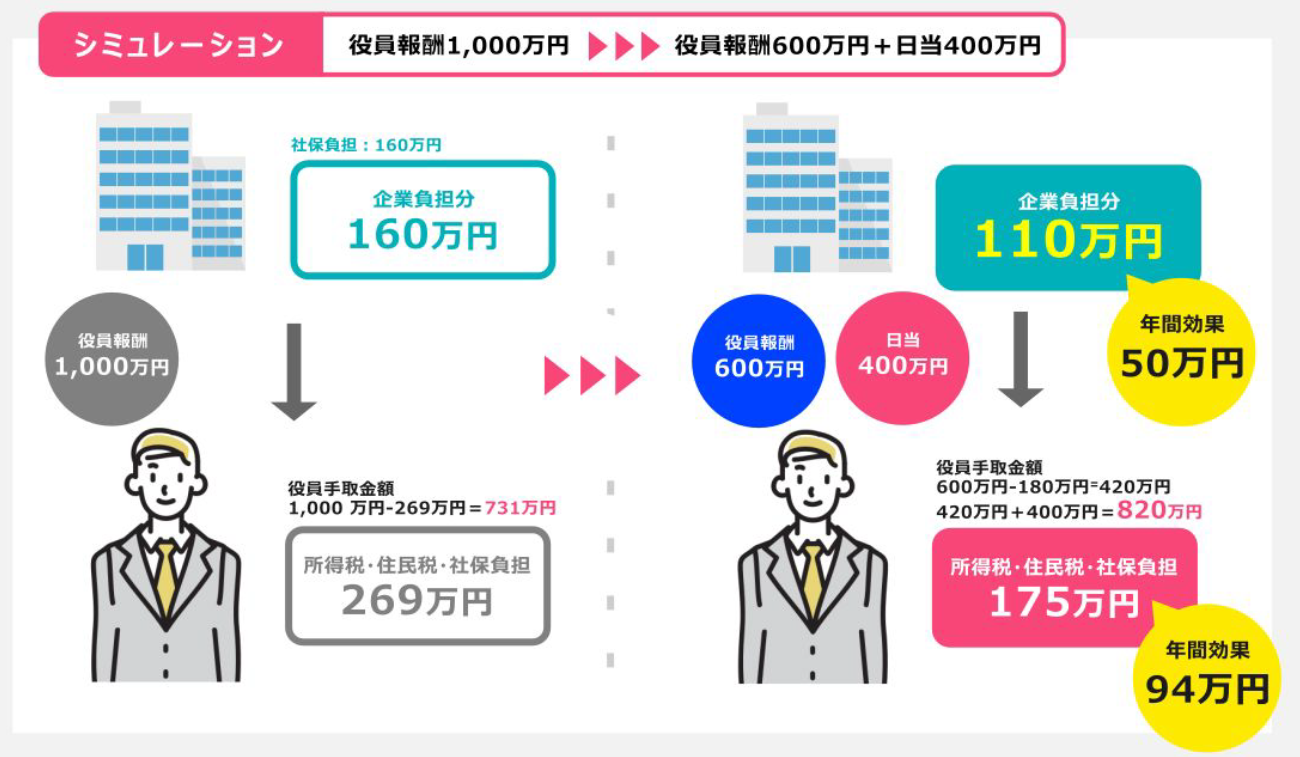

役員報酬の見直しで負担軽減

役員報酬の一部を日当に置き換えて負担軽減

実際の財務最適化事例

財務最適化で大きな資金捻出に成功

ケース1

年収1,800万円 → 720万円

- ■社会保険料 約68万円減

- ■日当金額 約1,080万円増

【年間手取り比較】

■導入前 約1,186万円

■導入後

- ①給与収入 約545万円

- ②日当手当 約1,080万円

- ①+② 約1,625万円

(増加額:約439万円)

ケース2

年収1,800万円 → 1,200万円

- ■社会保険料 約32万円減

- ■日当金額 約600万円増

【年間手取り比較】

■導入前 約1,186万円

■導入後

- ①給与収入 約857万円

- ②日当手当 約600万円

- ①+② 約1,457万円

(増加額:約271万円)

ケース3

年収1,200万円 → 720万円

- ■社会保険料 約36万円減

- ■日当金額 約480万円増

【年間手取り比較】

■導入前 約857万円

■導入後

- ①給与収入 約545万円

- ②日当手当 約480万円

- ①+② 約1,025万円

(増加額:約167万円)

就業規則を適正に新規作成・変更することによって日当制度を導入することができます。

日当制度にて導入した金額を毎月精算することができます。

日当は報酬・給与・手当てではないため、所得税・住民税・社会保険料(個人+法人負担分)の対象外となります。

※旅費交通費の勘定科目での精算になります。

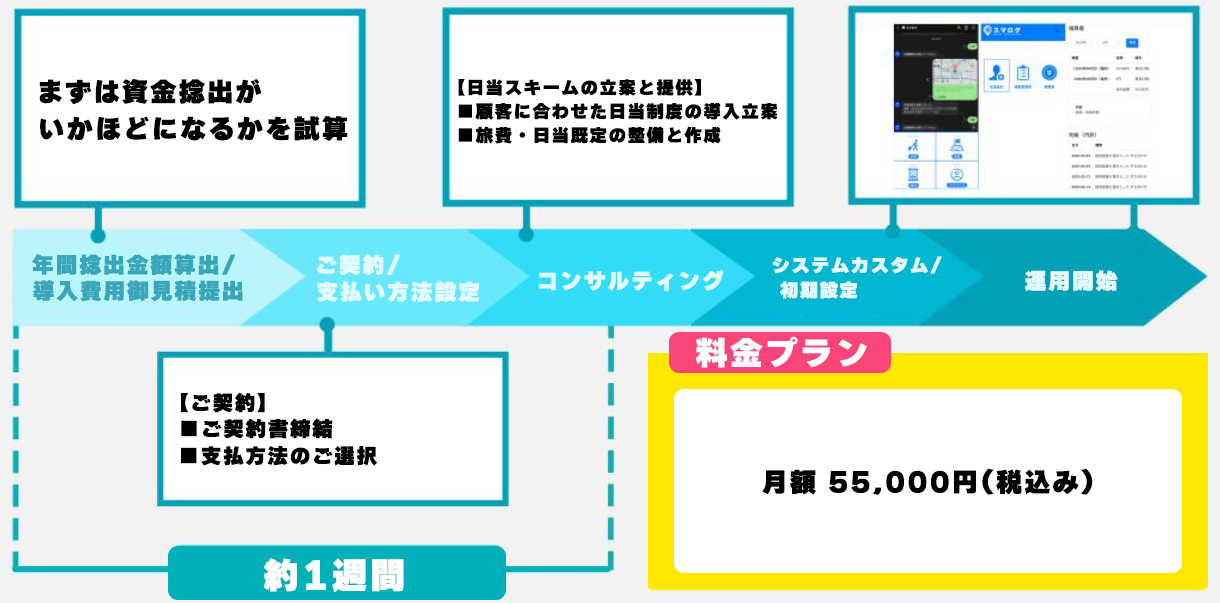

制度導入における全ての手順を柔軟対応

1~2分でわかる

かんたん効果試算

かんたん効果試算